Quanto Tempo sua Empresa Leva para Lucrar: o Mito que Drena Anos de Resultado

Todo mundo repete que empresa leva 2 anos para lucrar. Mas isso é regra ou desculpa? Entenda as 3 condições que separam quem lucra no primeiro mês de quem fica 2 anos no vermelho.

Existe uma frase que circula em cursos, consultorias e materiais do Sebrae como se fosse lei da física: toda empresa leva de dois a três anos para começar a lucrar. Repete tanto que virou crença. E crença sem questionamento é perigosa, especialmente quando ela faz você aceitar anos de prejuízo como algo normal, esperado e inevitável.

O problema não é que essa estimativa seja uma mentira absoluta. O problema é o que ela omite: que esse prazo depende inteiramente do modelo de negócio, do ciclo financeiro e das decisões tomadas antes de abrir as portas. Há empresas que ficam quatro anos sem lucrar. E há empresas que lucram no segundo ciclo de venda. A diferença não é sorte. São três condições específicas, que este artigo vai detalhar.

Aceitar o prazo de dois anos para lucrar como inevitável pode fazer você tolerar hemorragias financeiras que eram evitáveis. Entenda primeiro se o problema está no modelo de negócio ou apenas no ritmo de crescimento. São diagnósticos diferentes com soluções completamente diferentes.

DE ONDE VEIO A REGRA DOS DOIS ANOS

A estimativa surgiu de estatísticas reais de sobrevivência empresarial: muitas empresas de fato levam tempo até atingir o ponto de equilíbrio. Mas o dado foi mal interpretado. O que as estatísticas mostram não é que toda empresa precisa de dois anos para lucrar. Mostra que a maioria das empresas que fecham nesse período tinha um modelo financeiro com falhas estruturais, não apenas tempo insuficiente.

Bancos adoram esse dado porque ele justifica empréstimos de capital de giro para empresas que, na verdade, precisavam rever o modelo. Consultores adoram porque justifica contratos longos. E empresários inseguros adoram porque justifica a inércia de não questionar o que não está funcionando.

“A diferença entre a empresa que lucra no primeiro mês e a que fica dois anos no vermelho raramente é tempo. Quase sempre é modelo.”

Roberto Machado

Fundador do EmpresaPro

Isso não significa que toda empresa vai lucrar imediatamente. Setores com alto investimento inicial, longa maturação de clientes ou ciclos de venda lentos têm dinâmicas próprias. O que muda é o critério de avaliação: você está perdendo dinheiro porque está crescendo (normal e controlado) ou porque o modelo tem uma fissura que o tempo não vai consertar?

AS 3 CONDIÇÕES PARA LUCRAR DESDE O PRIMEIRO CICLO

Depois de 30 anos administrando e estudando empresas de diferentes setores e tamanhos, identifiquei três condições que, quando presentes ao mesmo tempo, permitem que uma empresa gere resultado positivo muito antes do que o mercado espera. Use essa lista como diagnóstico do seu negócio agora.

- Ciclo financeiro positivo: você recebe do cliente antes de pagar o fornecedor

- Margem por unidade suficiente para cobrir os custos fixos no volume inicial viável

- Modelo auto-sustentável: o lucro de um ciclo financia o próximo sem depender de aporte constante

Condição 1: Ciclo financeiro positivo

O ciclo financeiro é o tempo entre pagar pela mercadoria e receber do cliente. Quando você paga antes de receber, precisa de capital de giro para financiar esse intervalo. Quando você recebe antes de pagar, o próprio negócio financia a si mesmo, usando o dinheiro do cliente para quitar o fornecedor. Esse mecanismo não é exclusivo de grandes empresas. É uma escolha de modelo que pode ser feita desde o primeiro dia.

Condição 2: Margem suficiente no volume mínimo viável

Margem alta com volume baixo pode ser suficiente para cobrir os custos fixos. O erro mais comum é calcular o ponto de equilíbrio com margem baixa e volume otimista, e ficar preso num ciclo de crescimento lento demais para ser sustentável. A pergunta correta não é "quanto eu preciso vender para lucrar?" É "com a margem que tenho hoje, qual o volume mínimo para cobrir os fixos, e esse volume é atingível em quanto tempo?"

Condição 3: Auto-sustentabilidade do modelo

Uma empresa auto-sustentável é aquela em que cada ciclo financia o próximo. O resultado de uma venda viabiliza a reposição, cobre os custos operacionais e ainda gera sobra. Quando esse mecanismo falha, você depende de aportes externos constantes. E qualquer imprevisto com o aporte seco paralisa a operação inteira.

Aplique as três perguntas ao seu modelo atual: meu prazo de recebimento é menor que meu prazo de pagamento? Minha margem cobre os fixos com o volume que já tenho ou que consigo em 60 dias? O lucro do ciclo atual paga o próximo? Se alguma resposta for não, você encontrou onde o modelo precisa ser ajustado antes de escalar.

O FILTRO QUE ORDENA QUALQUER DECISÃO DE CUSTO

Quando você tem dois problemas ao mesmo tempo e caixa para resolver apenas um, o que você faz? A maioria decide pelo que parece mais urgente ou mais fácil. Existe um critério mais preciso que elimina o chute: vincular cada custo à receita que ele protege.

A pergunta é direta: qual desses problemas, se não resolvido hoje, vai me fazer perder mais receita amanhã? Esse vai na frente. Sempre. Aplicado com consistência, esse filtro muda a forma como toda a equipe toma decisões, não só o dono.

Mapeamento

Passo 1 de 4

Liste todos os custos ou problemas que estão esperando solução. Coloque no papel, não na cabeça. Você precisa enxergar todos ao mesmo tempo para comparar com critério.

Análise

Passo 2 de 4

Para cada item da lista, pergunte: qual processo gerador de receita depende disso? Se a resposta for nenhum, esse custo vai automaticamente para o final da fila, independente de quão incômodo seja.

Quantificação

Passo 3 de 4

Quanto de receita você perde por dia enquanto esse problema fica sem solução? Um equipamento parado que impede vendas tem custo de oportunidade mensurável. Um vazamento incômodo numa sala sem contato com clientes, não.

Decisão

Passo 4 de 4

Resolva primeiro o que mais paralisa ou reduz receita. O resto aguarda na ordem de impacto. Quando esse critério vira cultura, os próprios funcionários questionam gastos sem receita vinculada antes mesmo de você precisar pedir.

A LÓGICA DAS DUAS ESTRUTURAS

Uma das estratégias menos conhecidas para aumentar lucratividade sem aumentar o esforço de vendas é separar em duas estruturas os papéis de "empresa que gera receita" e "empresa que reduz custo". A lógica é simples: sua operação principal vende para o consumidor final com margem alta. Uma segunda estrutura opera em paralelo gerando volume que, por sua vez, reduz o custo da primeira.

Cada pedido da segunda estrutura, seja de terceiros ou de uso interno, dilui o custo de aquisição da operação principal. Quem compra da segunda empresa acredita que encontrou o melhor preço da cidade. E talvez tenha mesmo. O que não sabe é que cada pedido dele turbina a margem da sua operação principal, porque o volume gerado melhora as condições de compra com fornecedores.

Essa lógica se aplica em múltiplos setores:

- Restaurante que abre uma cozinha industrial para fornecer a si mesmo e a outros estabelecimentos

- Clínica de estética que distribui produtos e abastece os próprios procedimentos pelo preço de atacado

- Escola de idiomas que produz material didático próprio e comercializa para outras escolas

- E-commerce que monta um fulfillment próprio e oferece o serviço a outros lojistas

Em todos esses casos, o que seria um custo operacional se torna um centro de receita adicional. Dois CNPJs separados também abrem portas para estratégias tributárias que uma única empresa não permite. Leve esse assunto para um contador especializado em estruturação empresarial antes de qualquer decisão.

Duas empresas significam o dobro de obrigações fiscais, contábeis e operacionais. Só faz sentido quando a estratégia tributária e o ganho de escala justificam o custo adicional de gestão. Arrume um contador bom. De verdade.

A PROVA REAL POR TRÁS DO MÉTODO

Tudo que está neste artigo foi extraído de experiência real: um negócio iniciado com R$501 na conta que gerou R$1.800 por dia de lucro já nos primeiros ciclos. Não é teoria de manual de administração. É o resultado de aplicar, na prática e sob pressão, as três condições e o filtro de decisão descritos acima.

No vídeo abaixo, 30 anos de experiência em negócios foram comprimidos em 13 lições práticas. A história real por trás dessas lições mostra como o ciclo financeiro positivo, o filtro de custos e a lógica das duas estruturas funcionaram juntos, com os erros incluídos:

A história real de como R$501 na conta se transformaram em R$1.800 por dia de lucro, com as lições que nenhum curso vai te contar.

Se algum dos princípios fizer sentido para o seu negócio, o próximo passo é ter um sistema organizado para implementar. O EmpresaPro é exatamente isso: a estrutura de 12 áreas que transforma intenção em organização e organização em resultado.

Perguntas Frequentes

Q:É possível abrir uma empresa sem capital de giro próprio?

Sim, desde que o modelo tenha ciclo financeiro positivo: você recebe antes de pagar. Nesse cenário, o próprio fluxo de caixa financia a operação. A ausência de capital próprio aumenta o risco, mas não torna o negócio inviável. O que torna inviável é um ciclo financeiro negativo sem capital de giro para cobri-lo.

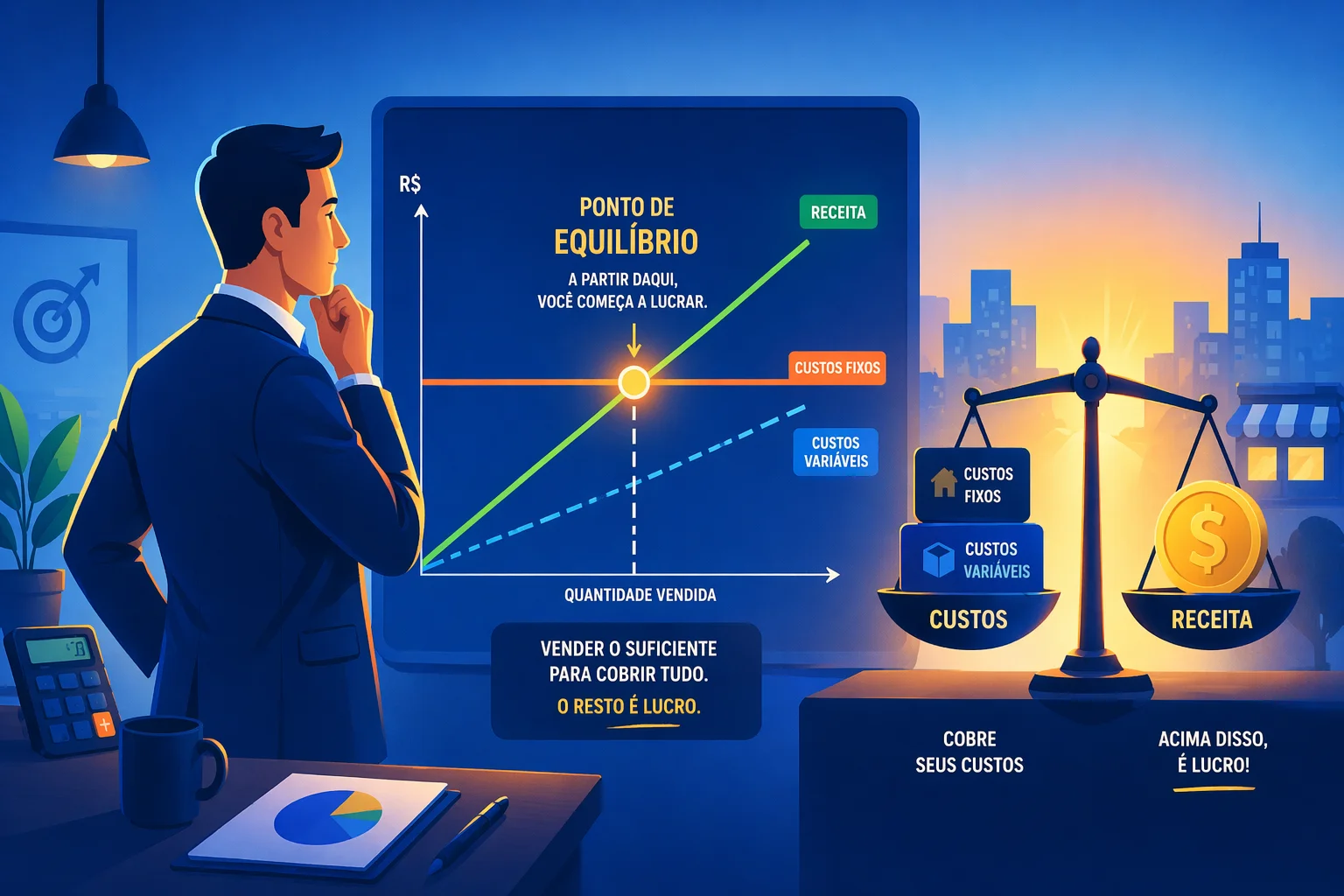

Q:Como calcular o ponto de equilíbrio da minha empresa?

O ponto de equilíbrio é calculado dividindo os custos fixos totais pela margem de contribuição unitária. Se seus custos fixos somam R$10.000 por mês e cada venda contribui com R$100 depois de pagar os custos variáveis, você precisa de 100 vendas mensais para equilibrar. Abaixo disso, prejuízo. Acima, lucro.

Q:Qual é a diferença entre faturamento e lucro para uma empresa nova?

Faturamento é tudo que entra. Lucro é o que sobra depois de pagar todos os custos: fixos, variáveis, tributos e pró-labore. Uma empresa pode faturar alto e estar no prejuízo se a margem é baixa ou os custos fixos são altos demais para o volume atual. Gerir pelo faturamento sem olhar o lucro líquido é o erro mais comum em empresas que crescem e quebram ao mesmo tempo.

Q:Quando a lógica das duas estruturas começa a fazer sentido?

Quando o ganho de escala e a economia tributária gerados pela segunda estrutura superam o custo de mantê-la. Isso geralmente acontece quando a operação principal já tem volume suficiente para justificar um fornecedor interno, e quando existem benefícios fiscais claros na separação das atividades. Sem orientação contábil especializada, essa decisão pode sair mais cara do que o esperado.

Para explorar os demais artigos sobre administração, veja a área de Administração.

Produzido por Roberto Machado com assistência de IA e revisão editorial.

Comentários

Dúvida sobre o artigo, ou como isso funciona na sua empresa? Pergunte aqui.

Conteúdo que pode te interessar

Como Organizar Sua Empresa do Zero: Guia Completo

Aprenda a montar a estrutura administrativa que libera o dono e prepara a empresa para crescer com controle.

Ler artigo

Ponto de Equilíbrio: Como Calcular e Usar para Tomar Decisões

Entenda o número que separa lucro de prejuízo e como usá-lo para decidir preços, volumes e investimentos.

Ler artigoEmpresaPro Planner 2026

Aprenda a Dirigir a Empresa uma Semana por Vez

Sua empresa te suga o dia inteiro e mesmo assim você nunca sai do operacional. O Planner te diz o que fazer hoje, uma frente por semana, até a casa rodar sem depender de você. É de graça e você começa pelo dia de hoje.

Você está na Semana 4

Foco na Estrutura da empresa.

Na próxima semana

Dinheiro(novo ciclo)

Grátis, sem cadastro pra começar. Método validado por mais de 1.500 empresários. Já conhece? Veja a assinatura →

Abrir meu Planner grátis