Gestão Financeira: Do Caos ao Controle para Pequenas Empresas

Artigos sobre gestão financeira empresarial, fluxo de caixa, investimentos, redução de custos e estratégias para aumentar a lucratividade.

Todo empresário começa com o mesmo problema financeiro: uma conta só. A pessoal, que virou da empresa, que o dono usa para pagar o aluguel do escritório e o almoço de domingo no mesmo cartão. Sem separar as finanças pessoais das empresariais não existe diagnóstico possível: você não sabe quanto a empresa lucrou, quanto o dono consumiu, e se aquele saldo bonito é resultado real ou empréstimo disfarçado de caixa.

Abrir uma conta PJ sem mensalidade leva menos de dez minutos. O que leva mais tempo é decidir que bagunça financeira não é característica de empresário, é escolha. Com a conta separada, até a forma de receber ajuda: um QR Code Pix no balcão com a chave da empresa já mantém o dinheiro do negócio longe do bolso pessoal.

“Bagunça financeira não é característica de empresário. É escolha.”

Roberto Machado

Consultor EmpresaPro

O segundo problema aparece tão cedo quanto o primeiro: cobrar o preço errado. Não muito abaixo do mercado, não muito acima. Exatamente o que o feeling mandou, o que o cliente aceitou sem reclamar, ou o que o concorrente cobra menos dez por cento. O resultado é o empresário que trabalha 12 horas por dia, vende bem, tem cliente satisfeito e no fim do mês não sobra nada. Porque preço no feeling raramente cobre todos os custos.

O instinto manda vender mais. A matemática discorda.

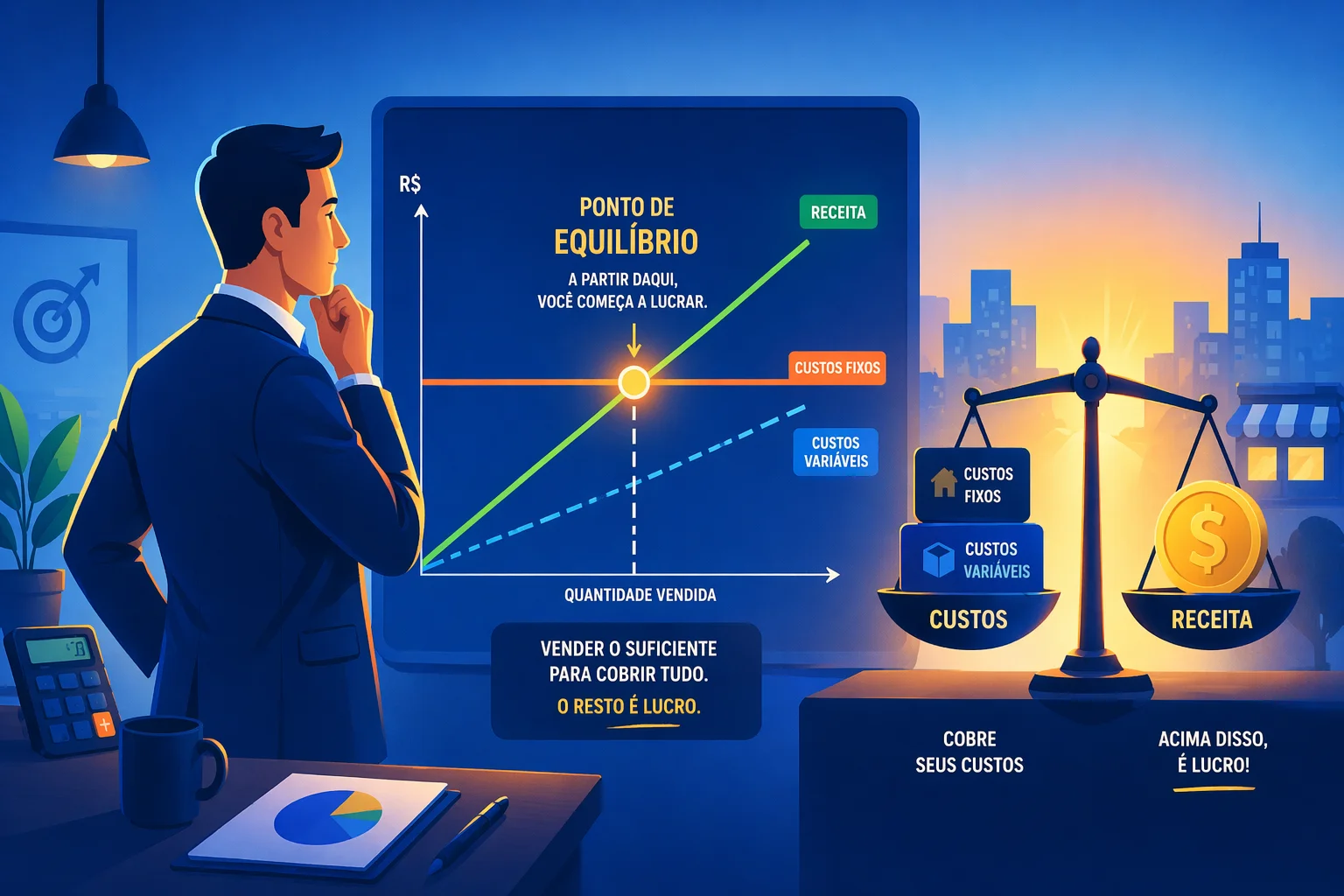

E vender mais com margem ruim só aumenta o prejuízo mais rápido. Por isso, antes de qualquer meta comercial, o empresário precisa conhecer o seu ponto de equilíbrio, o volume mínimo de vendas que a empresa precisa fazer antes de começar a gerar lucro real. Antes desse número, cada venda paga conta. Depois dele, cada venda é lucro. Quem nunca calculou esse número está gerindo no escuro: comemora nos meses bons sem saber o tamanho da folga e entra em desespero nos meses ruins sem saber o tamanho do buraco.

Cada venda adicional com custo mal calculado aprofunda o problema. A saída é calcular o ponto de equilíbrio antes de qualquer meta comercial: é o número que separa o mês que paga conta do mês que gera lucro real.

Com as contas separadas e o preço no lugar, aparece o terceiro problema: o dinheiro some antes de explicar para onde foi. A empresa vende bem, tem clientes bons, o mês fecha no azul no papel. Mas na conta não tem. Isso tem nome: descasamento de fluxo de caixa. Você vendeu a prazo, pagou o fornecedor à vista, e o intervalo entre as duas datas ficou descoberto.

A empresa não está quebrada. Está descasada. A diferença custa caro ignorar.

Com 30, 60 e 90 dias de visibilidade sobre entradas e saídas, você para de ser surpreendido e começa a agir antes: antecipar recebimento, negociar prazo, cobrar quem atrasou com firmeza e tato, segurar uma compra que não é urgente. A diferença entre empresa que sobrevive a um mês ruim e empresa que fecha está, muitas vezes, nessa visibilidade antecipada. Gestão financeira de verdade começa quando você para de olhar para o extrato de ontem e passa a projetar o saldo de amanhã.

Vale também conferir o que entra pela porta. Instrumento antigo não morreu: se um cliente pagar em cheque, saber preencher e conferir um cheque evita a devolução na boca do caixa, que chega sempre depois que a mercadoria já saiu.

O quarto problema aparece quando a empresa cresce, e é o mais traiçoeiro de todos porque parece uma conquista. O empresário abriu mais um ponto, contratou mais gente, aumentou o estoque, dobrou o faturamento. E de repente não tem dinheiro para pagar o fornecedor que vence na sexta. A empresa está lucrativa no papel, mas está seca no caixa. Isso tem outro nome: falta de capital de giro.

Nenhum roubo. Nenhuma fraude. Só o intervalo entre pagar e receber fazendo o estrago silencioso.

O mesmo vale para o dinheiro que some entre o que o banco registrou e o que o seu controle diz que aconteceu: taxa de maquininha, tarifa criada em silêncio, boleto pago duas vezes. Cada item é pequeno e some sozinho. Fazer a conciliação bancária toda semana é o que separa quem sabe quanto tem de quem tem uma sensação de quanto tem.

O capital de giro é o dinheiro que sustenta a operação no intervalo entre pagar fornecedor e receber do cliente. Quanto maior esse intervalo e maior o volume da operação, maior o capital necessário. Empresa que cresce sem calcular esse número descobre na marra que dobrar o faturamento pode significar dobrar o problema antes de resolver. Crescer sem capital de giro dimensionado é como acelerar sem freio: vai bem até a primeira curva.

Empresa lucrativa no papel, mas seca no caixa. Isso acontece quando o faturamento dobra mas o capital de giro não foi dimensionado. Dobrar o faturamento pode significar dobrar o problema antes de resolvê-lo.

Existe um tipo de prejuízo que não aparece no extrato e não tem ninguém ligando para cobrar. Ele simplesmente some: produto que vence na prateleira, item que desaparece sem explicação, mercadoria comprada em excesso porque o número de cabeça do empresário não batia com a realidade da prateleira. No fim do mês, o caixa está menor do que deveria estar e ninguém sabe exatamente por quê.

Esse prejuízo não tem nota fiscal, não tem responsável e não tem data. É o tipo que mais dói.

É o custo invisível do estoque sem controle. Uma prateleira cheia pode ser sinal de prosperidade ou sinal de capital preso em produto parado. Sem controle, o empresário não sabe qual dos dois está olhando. E produto parado não paga fornecedor, não paga funcionário e não financia nada.

Esse vazamento tem um número que o denuncia: o CMV, o custo da mercadoria vendida. Perda, furto e desperdício não aparecem em relatório nenhum, mas inflam essa linha mês após mês. Quem calcula o CMV todo mês enxerga o vazamento em número. Quem não calcula, financia o vazamento sem saber.

Depois de tudo isso, ainda falta a ferramenta que responde a pergunta que nenhum extrato bancário responde: a empresa está lucrando? O extrato mostra entradas e saídas, mas não sabe se a entrada é receita de venda ou empréstimo, e não sabe se a saída é custo do produto ou o pró-labore que o dono esqueceu de se pagar. Não distingue mês lucrativo de mês que sobrou porque as compras do próximo ainda não chegaram.

O extrato bancário é o pior conselheiro financeiro que existe. Só que quase todo mundo usa só ele.

A DRE responde sem rodeios: receita, custo, despesa e o que sobrou. Ou o que faltou. Empresário que lê a DRE todo mês sabe o que está acontecendo e pode agir enquanto ainda há tempo. Quem não lê descobre em dezembro, quando o único movimento possível é entender por que o ano foi ruim, não mais como corrigi-lo. Para montar a sua sem depender do contador, use o modelo de DRE pronto para preencher que calcula lucro e margens na hora.

Quem lê mensalmente age enquanto ainda há tempo de agir. Quem não lê descobre em dezembro que o único movimento possível é entender por que o ano foi ruim. Corrigir o curso de um barco parado é tarde demais. Aprenda a ler a DRE como um raio-X e transforme o relatório em diagnóstico.

E a DRE fechada destrava o número que todo avaliador externo vai pedir: o EBITDA, o resultado que a operação gera antes de juros, impostos, depreciação e amortização. É a língua que o gerente do banco fala ao analisar crédito e que o comprador fala ao fazer proposta pela empresa. A conta leva quinze minutos e separa quem negocia de quem aceita.

Quando o empresário organiza tudo isso, abre uma porta que estava fechada: o acesso a crédito com condições muito melhores. O BNDES oferece linhas de financiamento com taxas bem abaixo do mercado para pequenas empresas. Mas quem decide se você recebe não é o BNDES: é o banco parceiro. E banco parceiro aprova quem tem os números organizados, histórico limpo e empresa com cara de empresa, não de pessoa física com CNPJ.

O erro clássico é correr para o crédito antes de organizar a casa. Banco que analisa um CNPJ com conta misturada, sem DRE e sem fluxo de caixa manda um não educado. Organizar as finanças não é só gestão interna: é o que habilita o empresário a crescer com capital mais barato quando a oportunidade aparecer.

Mas o crédito começa muito antes do pedido formal. O banco onde você movimenta o dinheiro hoje é o banco que vai decidir se te aprova ou nega quando você precisar crescer. Escolher banco só por tarifa zero é otimizar para o problema errado. A escolha da conta PJ certa é uma decisão estratégica: cada mês de movimentação regular constrói o rating que determina o preço do crédito futuro. E para quem tem BNDES no horizonte, o banco precisa ser credenciado antes de precisar da linha, não depois.

E antes de qualquer ferramenta financeira existe uma pergunta que muita gente esquece de fazer: o negócio que escolhi tem fundamento real? Margem suficiente, demanda crescente, modelo que escala sem dobrar o custo na mesma proporção? Não adianta organizar as finanças de um negócio que estruturalmente não fecha.

Tem empresário que precisava de gestão. Tem empresário que precisava de um negócio diferente. Saber qual é qual vale mais do que qualquer planilha.

Por isso este guia começa pela separação de contas e chega até o crédito, mas também traz, para quem está avaliando o próximo movimento, uma análise de dez ideias de negócios lucrativos com critérios práticos para avaliar potencial antes de colocar dinheiro na mesa. Negócio bom não precisa ser inédito. Precisa ser bem executado, com as finanças no lugar desde o primeiro mês.

Algumas situações merecem atenção fora do ciclo principal: sair do vermelho com método quando o passivo já se acumulou, calcular o pró-labore corretamente para não confundir remuneração do dono com lucro da empresa, entender o impacto do IVA 2026 nas pequenas empresas com a reforma tributária chegando, e revisar o seguro empresarial antes que o sinistro mostre o que estava faltando.

Trilha de leitura sugerida

Separar finanças pessoais das empresariais

O primeiro passo. Sem isso, tudo o que vier depois vai por água abaixo.

Como precificar produtos e serviços

Preço no feeling é prejuízo disfarçado de venda. Aprenda a fórmula certa.

Ponto de equilíbrio

Quanto você precisa vender antes de começar a ganhar dinheiro de verdade.

Fluxo de caixa

Projete entradas e saídas com 90 dias de antecedência. Nunca seja pego de surpresa.

Capital de giro

Quanto a operação realmente exige para não depender de crédito externo.

Controle de estoque

O prejuízo que não aparece no extrato. Como parar de alimentá-lo.

DRE para pequenas empresas

Faturamento não é lucro: a DRE prova isso todo mês.

Crédito BNDES para pequenas empresas

O BNDES tem dinheiro barato. Mas quem decide se você recebe não é o BNDES. Entenda o jogo real.

Como reduzir custos e aumentar a margem de lucro

As 7 despesas que parasitam pequenas empresas e como cortá-las sem sacrificar qualidade ou equipe.

10 ideias de negócios lucrativos

O que separa um negócio lucrativo de um que apenas sobrevive: 10 ideias de alto retorno.