Ponto de Equilíbrio: Quanto Você Precisa Vender Para Não Trabalhar de Graça

Sem saber seu ponto de equilíbrio, você pode vender muito, trabalhar muito e não sobrar nada. Aprenda a calcular em menos de 10 minutos — com exemplos reais e a conta completa.

Existe uma categoria de empresário que trabalha 12 horas por dia, vende bem, tem cliente satisfeito, paga as contas no prazo — e no fim do mês não sobra nada. Literalmente nada.

Não é azar. Não é o governo. Não é a concorrência chinesa. É que esse empresário nunca parou para calcular o ponto de equilíbrio do negócio — o número mínimo de vendas que precisa fazer antes de começar a ganhar dinheiro de verdade. Antes desse número, cada venda paga conta. Depois dele, cada venda gera lucro.

Quem não sabe onde fica esse ponto pode estar trabalhando de graça por meses sem perceber. E a conta, quando chega, dói mais do que qualquer crise externa.

Faturamento não é lucro. Você pode dobrar as vendas e continuar no vermelho se os custos fixos crescerem na mesma proporção — ou se a margem for baixa demais para cobri-los. O ponto de equilíbrio é o termômetro que mostra se o modelo do negócio é viável antes de você descobrir na marra.

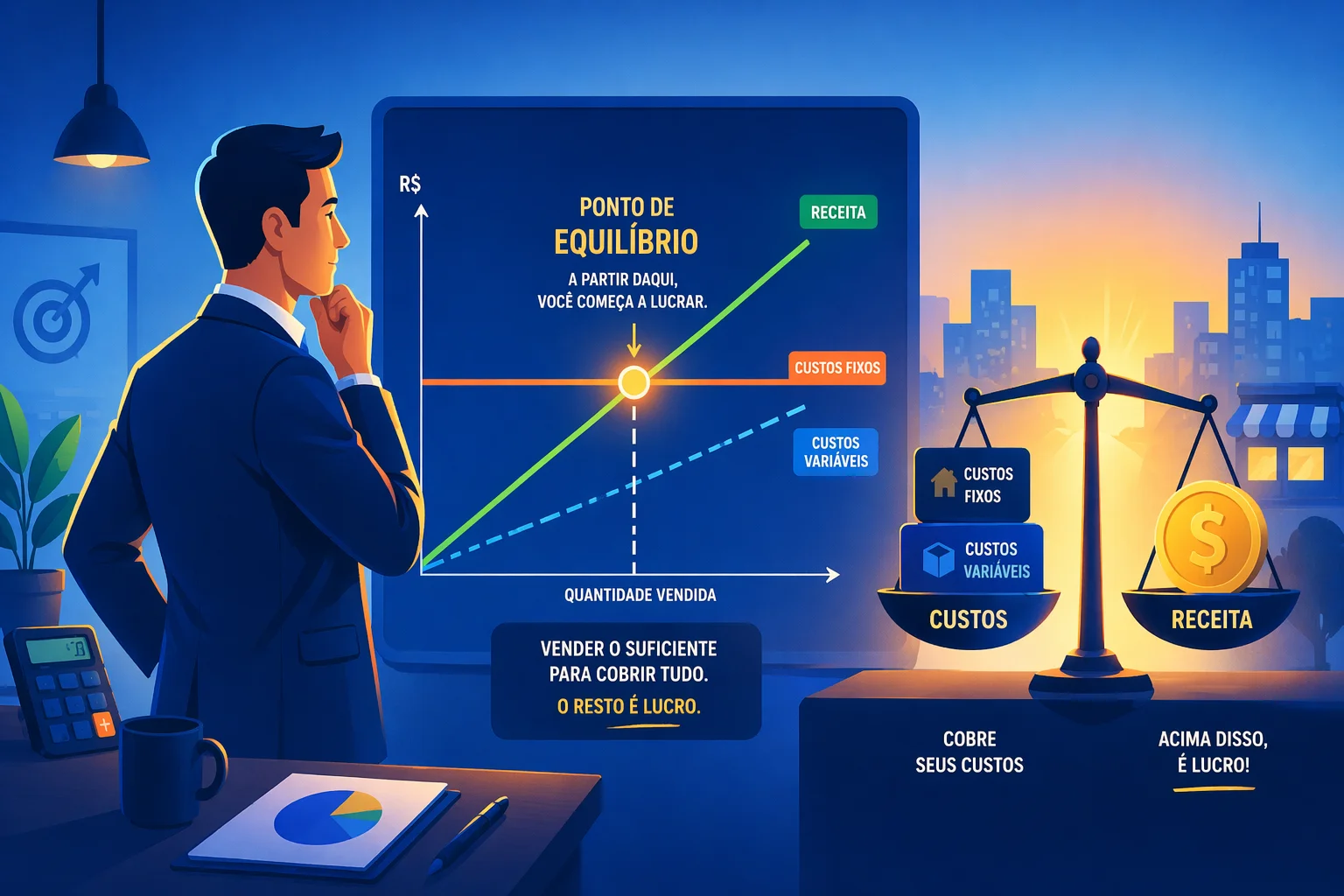

O QUE É PONTO DE EQUILÍBRIO — SEM ENROLAÇÃO

Ponto de equilíbrio é o volume de vendas em que a empresa cobre todos os custos e chega ao lucro zero. Nem positivo, nem negativo. Empate. A partir daí, qualquer venda adicional começa a gerar lucro real.

Abaixo do ponto de equilíbrio, a empresa opera no prejuízo — mesmo que o caixa esteja positivo, mesmo que você esteja ocupado, mesmo que os clientes estejam satisfeitos. Ocupado e quebrado ao mesmo tempo é o estado natural de quem não conhece esse número.

Abaixo do PE

Cada venda paga custo. Empresa opera no prejuízo.

No PE exato

Receita = Custos totais. Lucro zero. Empate.

Acima do PE

Cada venda gera lucro. É aqui que o negócio faz sentido.

ANTES DA CONTA: OS DOIS NÚMEROS QUE VOCÊ PRECISA TER NA MÃO

O cálculo do ponto de equilíbrio usa dois ingredientes. Se você não tiver esses dois claros, o resultado vai ser chute com fórmula — que é pior do que chute sem fórmula porque dá a ilusão de precisão.

1. Custos fixos mensais

São os custos que existem independentemente de você vender ou não. Aluguel, folha de pagamento, contador, internet, sistemas, financiamentos. No dia 1 do mês, antes de vender um real, esses custos já estão te devendo.

Empresário apressado lista só os custos óbvios e esquece: pró-labore (seu salário), 13º provisionado mês a mês, manutenção de equipamentos e depreciação. Custo fixo esquecido não some da conta — só some do seu radar. Quando aparece, aparece de surpresa.

2. Margem de contribuição

É o que sobra de cada venda depois de pagar os custos variáveis — os custos que existem por causa da venda: matéria-prima, embalagem, comissão, impostos sobre receita, frete de entrega. Essa sobra é o que vai, aos poucos, cobrir os custos fixos do mês.

Fórmulas da Margem de Contribuição

MC unitária = Preço de venda − Custos variáveis unitários

MC% = (MC unitária ÷ Preço de venda) × 100

Exemplo direto: você vende um produto por R$ 100. Os custos variáveis somam R$ 40 (matéria-prima, embalagem, imposto). Sua MC unitária é R$ 60. Sua MC% é 60%. Isso significa que cada R$ 100 vendido contribui com R$ 60 para pagar os custos fixos — e depois disso, virar lucro.

A FÓRMULA — QUE CABE EM UMA LINHA

Ponto de Equilíbrio

PE (R$) = Custos Fixos ÷ MC%

PE (unid.) = Custos Fixos ÷ MC unitária

A primeira fórmula te diz quanto você precisa faturar por mês para cobrir todos os custos. A segunda te diz quantas unidades precisam ser vendidas. Use as duas — elas contam histórias diferentes e complementares sobre o negócio.

COMO CALCULAR O SEU: 4 PASSOS, CALCULADORA NA MÃO

Sem misericórdia. Inclua tudo.

Passo 1 de 4

Liste cada custo que existe independentemente do volume de vendas. Aluguel, salários, pró-labore, contador, sistemas, energia (parte fixa), financiamentos, seguros, manutenção preventiva. Some tudo. Esse total é seu ponto de partida.

Se vende mix de produtos, calcule a média ponderada.

Passo 2 de 4

Para cada produto (ou família de produtos), desconte os custos variáveis do preço de venda. O que sobra é a MC unitária. Divida pela quantidade vendida de cada item para chegar na MC% média do negócio — que é o número que vai para a fórmula.

Dois resultados, dois alertas diferentes.

Passo 3 de 4

PE em faturamento:

R$ 13.000 ÷ 0,565 = R$ 23.009/mês

PE em unidades:

R$ 13.000 ÷ R$ 48,05 = 271 peças/mês

Traduzindo: essa loja precisa faturar R$ 23 mil ou vender 271 peças por mês só para cobrir os custos. Abaixo disso, cada mês é prejuízo — mesmo que o caixa não esteja negativo.

O ponto de equilíbrio não é para chorar. É para agir.

Passo 4 de 4

Coloque o PE ao lado do seu faturamento médio dos últimos 3 meses. A distância entre os dois é a sua margem de segurança — ou a sua dívida silenciosa com o negócio. Se está vendendo R$ 30 mil com PE de R$ 23 mil, você tem R$ 7 mil de colchão. Se está vendendo R$ 20 mil, você está R$ 3 mil por mês no vermelho sem saber.

Faturamento saudável fica entre 120% e 150% do ponto de equilíbrio. Abaixo de 110%, qualquer mês ruim coloca a empresa no negativo. Acima de 200%, você tem gordura para crescer, contratar ou criar reserva.

CALCULE O SEU PONTO DE EQUILIBRIO AGORA

Chega de fazer a conta na mão. Preencha os campos abaixo com os números do seu negócio e descubra em segundos quanto você precisa faturar e quantas unidades precisa vender por mês para não trabalhar de graça.

Dados da operação

Preencha os campos acima para ver o resultado.

Se ainda não calculou seu preço de venda, comece pela Calculadora de Markup — e use o preço sugerido no campo “Preço médio de venda” acima. Os dois cálculos juntos mostram o quadro financeiro completo do seu produto.

O PE ESTÁ ALTO DEMAIS. E AGORA?

Quando o ponto de equilíbrio está próximo demais — ou acima — do faturamento real, existem duas alavancas para mexer. Muitos empresários tentam só a primeira e ignoram a segunda, que costuma ser mais rápida.

| Alavanca | Como age no PE | Exemplo prático |

|---|---|---|

| Reduzir custos fixos | Baixa o denominador — PE cai diretamente | Renegociar aluguel, eliminar sistema não usado, terceirizar função de baixa frequência |

| Aumentar a margem de contribuição | Aumenta a MC% — cada venda cobre mais custo fixo | Revisar precificação, eliminar produto de margem negativa, trocar fornecedor |

| Aumentar o volume de vendas | Não muda o PE — mas aumenta a distância até ele | Mais vendas com margem saudável. Cuidado: vender mais com margem ruim aumenta o prejuízo |

Vender mais com margem de contribuição negativa não resolve o ponto de equilíbrio — piora. Cada unidade vendida abaixo do custo variável aumenta o prejuízo. Antes de escalar volume, confirme que a MC% está positiva e saudável. Escalar um modelo com margem ruim é como acelerar em direção ao abismo.

Conecte os pontos

Saber o ponto de equilíbrio resolve metade do problema. A outra metade é saber se o dinheiro vai estar na conta quando os custos fixos vencerem — porque PE alto com recebimento a prazo é a receita do ciclo financeiro negativo. Entenda como o fluxo de caixa projeta isso com 30, 60 e 90 dias de antecedência.

“Você não precisa vender mais. Precisa saber quanto vender para parar de trabalhar de graça.”

Roberto Machado

Perguntas Frequentes

As dúvidas que chegam toda semana

Q:Preciso calcular o PE para cada produto separado?

Depende do negócio. Se você vende um produto ou uma linha homogênea, o PE geral resolve. Se tem produtos com margens muito diferentes — um com MC de 70% e outro com 20% — calcule por produto ou família. Misturar margens muito díspares no cálculo geral produz um PE médio que não representa nenhum produto de verdade.

Q:E se eu não souber separar custos fixos dos variáveis?

Regra prática: custo fixo é o que você paga mesmo que não venda nada no mês. Custo variável é o que só existe por causa da venda. Se ainda ficar na dúvida, pergunte: “se eu não vender nada em outubro, esse custo some?” Se a resposta for não, é fixo. Se for sim, é variável.

Q:Meu PE mudou depois que eu contratei um funcionário. Normal?

Totalmente normal — e é exatamente para isso que o cálculo existe. Toda vez que você adiciona custo fixo (contratação, novo aluguel, equipamento financiado), o PE sobe. Você precisa crescer o volume de vendas proporcionalmente para manter a mesma margem de segurança. Empresário que contrata sem recalcular o PE costuma descobrir o impacto só no balanço de dezembro.

Q:Qual a diferença entre ponto de equilíbrio contábil, financeiro e econômico?

O contábil é o básico: cobre custos fixos e variáveis. O financeiro considera só as saídas reais de caixa — exclui depreciação, que é custo contábil sem desembolso. O econômico inclui o custo de oportunidade do capital investido — quanto esse dinheiro renderia aplicado. Para gestão do dia a dia, o contábil já resolve. Para decisão de investimento, olhe o econômico também.

Q:Com que frequência devo recalcular?

Sempre que mudar algo relevante: novo funcionário, reajuste de aluguel, mudança de fornecedor, revisão de preços, novos financiamentos. No mínimo, uma vez por semestre. PE desatualizado é pior que PE não calculado — porque te dá confiança errada.

A CONTA QUE MUDA TUDO

O ponto de equilíbrio não é conceito de faculdade. É a resposta para a pergunta que todo empresário deveria fazer todo primeiro dia do mês: quanto preciso vender este mês antes de começar a ganhar dinheiro?

Sem essa resposta, você opera no escuro — comemorando meses de faturamento alto sem saber se cruzou a linha, e aceitando meses de faturamento baixo sem saber o tamanho do buraco.

Faça o cálculo hoje. Com os números reais do seu negócio. Se o resultado for desconfortável, melhor desconforto agora do que surpresa no extrato daqui a seis meses.

Quem conhece seu ponto de equilíbrio nunca mais trabalha de graça sem saber.

Para explorar os demais artigos sobre gestão financeira, veja a área Financeira.

Produzido por Roberto Machado com assistência de IA e revisão editorial.

Conteúdo que pode te interessar

Fluxo de Caixa: O Oxigênio que Mantém Sua Empresa Viva

Sem fluxo de caixa você está pilotando no escuro. Aprenda a projetar entradas e saídas, antecipar crises e tomar decisões com clareza.

Ler artigo

Como Precificar Produtos e Serviços: O Guia Definitivo

Descubra como calcular o preço certo — com fórmulas práticas, exemplos reais e os 7 erros fatais que quebram empresas silenciosamente.

Ler artigoEmpresaPro Planner 2026

Aprenda a Dirigir a Empresa uma Semana por Vez

Sua empresa te suga o dia inteiro e mesmo assim você nunca sai do operacional. O Planner te diz o que fazer hoje, uma frente por semana, até a casa rodar sem depender de você. É de graça e você começa pelo dia de hoje.

Você está na Semana 3

Foco nas Pessoas da empresa.

Na próxima semana

Estrutura...

Grátis, sem cadastro pra começar. Método validado por mais de 1.500 empresários. Já conhece? Veja a assinatura →

Abrir meu Planner grátis