DRE para Pequenas Empresas: O Relatório que Revela se Você Está Ficando Rico ou Apenas Ocupado

A DRE responde a pergunta que o extrato bancário nunca responde: a empresa está lucrando? Aprenda a montar e ler sua Demonstração do Resultado sem depender do contador.

Tem um tipo de empresário que trabalha o ano inteiro, fatura bem, paga as contas em dia, e em dezembro olha para o contador com cara de quem acabou de ser assaltado. “Como assim não sobrou nada?”

O dinheiro existiu. Passou pela conta. Sumiu. E a única ferramenta que teria mostrado para onde foi, mês a mês, linha por linha, estava no escritório do contador, em PDF, sem ser aberta. Em 25 anos de consultoria com mais de 1.500 pequenos empresários, vi essa cena se repetir mais do que qualquer outro problema financeiro.

Essa ferramenta é a DRE. Demonstração do Resultado do Exercício. Nome feio para uma coisa simples: o único relatório que responde, sem enrolação, se a empresa está lucrando ou apenas girando dinheiro com CNPJ.

O que é DRE?

DRE (Demonstração do Resultado do Exercício) é o relatório financeiro que mostra se a empresa está lucrando. Ela parte da receita bruta, deduz impostos, custos dos produtos ou serviços e despesas operacionais, e chega ao lucro ou prejuízo do período. Diferente do extrato bancário, a DRE usa o regime de competência: registra o que foi vendido e incorrido, não o que entrou e saiu da conta.

MEI, ME, EPP: qualquer negócio que queira saber se está lucrando precisa de uma DRE. Não precisa ser o documento formal de auditoria. Precisa ser uma tabela honesta que mostre receita, custos, despesas e o que sobrou. Isso é uma DRE. E você consegue montar a sua em menos de uma hora.

POR QUE O EXTRATO BANCÁRIO MENTE (E A DRE NÃO)

O extrato bancário mostra o que entrou e saiu da conta. Ponto. Ele não sabe se uma entrada é receita de venda ou empréstimo. Não sabe se uma saída é custo do produto ou distribuição de lucros. Não faz distinção entre o que é da empresa e o que é do dono.

O resultado é que empresário que lê o extrato como se fosse balanço toma decisões erradas: acha que está bem porque tem dinheiro na conta, sem perceber que parte é de vendas parceladas que ainda não foram entregues, parte é do empréstimo do mês passado e parte é do pró-labore que ele “esqueceu” de retirar.

| Pergunta | Extrato bancário | DRE |

|---|---|---|

| A empresa lucrou este mês? | ❌ | ✅ |

| Qual é a margem bruta? | ❌ | ✅ |

| As despesas estão crescendo mais que a receita? | ❌ | ✅ |

| Quanto sobrou depois de pagar tudo? | ❌ | ✅ |

| Tenho dinheiro disponível agora? | ✅ | ❌ |

| Quando vence o próximo boleto? | ✅ | ❌ |

DRE e fluxo de caixa são complementares, não concorrentes. O fluxo mostra se vai ter dinheiro na conta. A DRE mostra se o negócio é lucrativo. Você precisa dos dois. Quem tem só um está pilotando com metade dos instrumentos apagados.

A ANATOMIA DA DRE: 6 LINHAS QUE CONTAM TUDO

Esqueça o modelo contábil de 40 linhas que o contador envia. Para gestão do dia a dia, a DRE gerencial de uma pequena empresa cabe em seis blocos. Cada um responde uma pergunta diferente.

Receita Bruta

Tudo que foi vendido no período: à vista, a prazo, boleto, cartão, Pix. Valor total, sem descontar nada ainda.

(−) Deduções da Receita

Impostos sobre venda (Simples Nacional, ISS, ICMS), devoluções e descontos concedidos. O que a Receita Federal tira antes de você ver.

= Receita Líquida

O que sobrou depois dos impostos. É daqui que você calcula tudo que vem depois.

(−) Custo dos Produtos/Serviços (CPV/CSV)

O custo direto do que foi vendido: matéria-prima, mercadoria comprada para revenda, mão de obra direta de produção.

= Lucro Bruto

Receita líquida menos o custo do produto. Indica se a operação principal do negócio é viável antes de considerar as despesas fixas.

(−) Despesas Operacionais

Aluguel, salários, contador, marketing, energia, sistemas: tudo que mantém a empresa funcionando independentemente do volume de vendas.

= Lucro Operacional (EBITDA simplificado)

O resultado real da operação. Positivo: o negócio gera valor. Negativo: você está destruindo capital todo mês, e precisa saber disso agora.

A linha 7 é a porta de entrada para o indicador que bancos e compradores pedem primeiro: o EBITDA. A diferença é pequena (o EBITDA devolve depreciação e amortização ao resultado) e a conta leva quinze minutos. Veja como calcular o EBITDA a partir desta mesma DRE.

Se o lucro bruto (linha 5) for baixo, menos de 30% da receita líquida para comércio ou menos de 40% para serviços, a empresa tem um problema de precificação ou de custo do produto. Nenhuma economia em despesa operacional vai resolver isso. Veja como precificar corretamente antes de cortar custos.

DRE NA PRÁTICA: LOJA DE ARTIGOS DE PAPELARIA EM MARÇO

Veja como a DRE conta uma história que o extrato jamais contaria. A loja faturou bem. O extrato fechou positivo. Mas a DRE revelou um problema que estava escondido.

A loja faturou R$ 42 mil e ficou com R$ 2.200 de lucro operacional: margem de 5,2%. Qualquer mês com queda de 10% nas vendas ou aumento de aluguel já coloca essa empresa no vermelho. O extrato mostrava saldo positivo porque as compras do mês seguinte ainda não tinham sido pagas. A DRE mostrou a fragilidade real.

COMO MONTAR A SUA: 4 PASSOS SEM DEPENDER DO CONTADOR

Tudo que foi vendido, independente de ter recebido.

Passo 1 de 4

DRE trabalha pelo regime de competência: a venda entra na data em que ocorreu, não na data em que o dinheiro caiu na conta. Vendeu R$ 5.000 parcelado em março? Entra em março. Isso é diferente do fluxo de caixa, que registra quando o dinheiro efetivamente entra.

Notas fiscais emitidas no período, relatório de vendas do PDV, faturas enviadas. Se você não emite NF, use os registros de venda. Mas saiba que sem NF você também está perdendo a possibilidade de crédito tributário.

O que o governo tira antes de você contar o dinheiro.

Passo 2 de 4

Simples Nacional: a alíquota varia por faixa de faturamento e atividade: consulte sua guia DAS ou pergunte ao contador. ISS para serviços, ICMS para comércio. Devoluções e descontos também entram aqui. O que sobrar é a receita líquida: o número real com o qual você vai trabalhar o resto do cálculo.

Só o que foi para o cliente, não o que está no estoque.

Passo 3 de 4

Para comércio: custo de aquisição das mercadorias que saíram, não do total comprado. Se comprou 100 peças mas vendeu 70, o CPV é de 70 peças. Para serviços: mão de obra direta, materiais consumidos na prestação. Para indústria: matéria-prima + mão de obra direta + custos indiretos de fabricação.

CPV = Estoque inicial + Compras do período − Estoque final

Tudo que mantém a estrutura de pé, independente de vender.

Passo 4 de 4

Aluguel, salários, pró-labore, contador, marketing, energia, internet, sistemas, manutenção, depreciação de equipamentos. Tudo que é custo fixo da estrutura, não do produto. Some, subtraia do lucro bruto e chegou no lucro operacional.

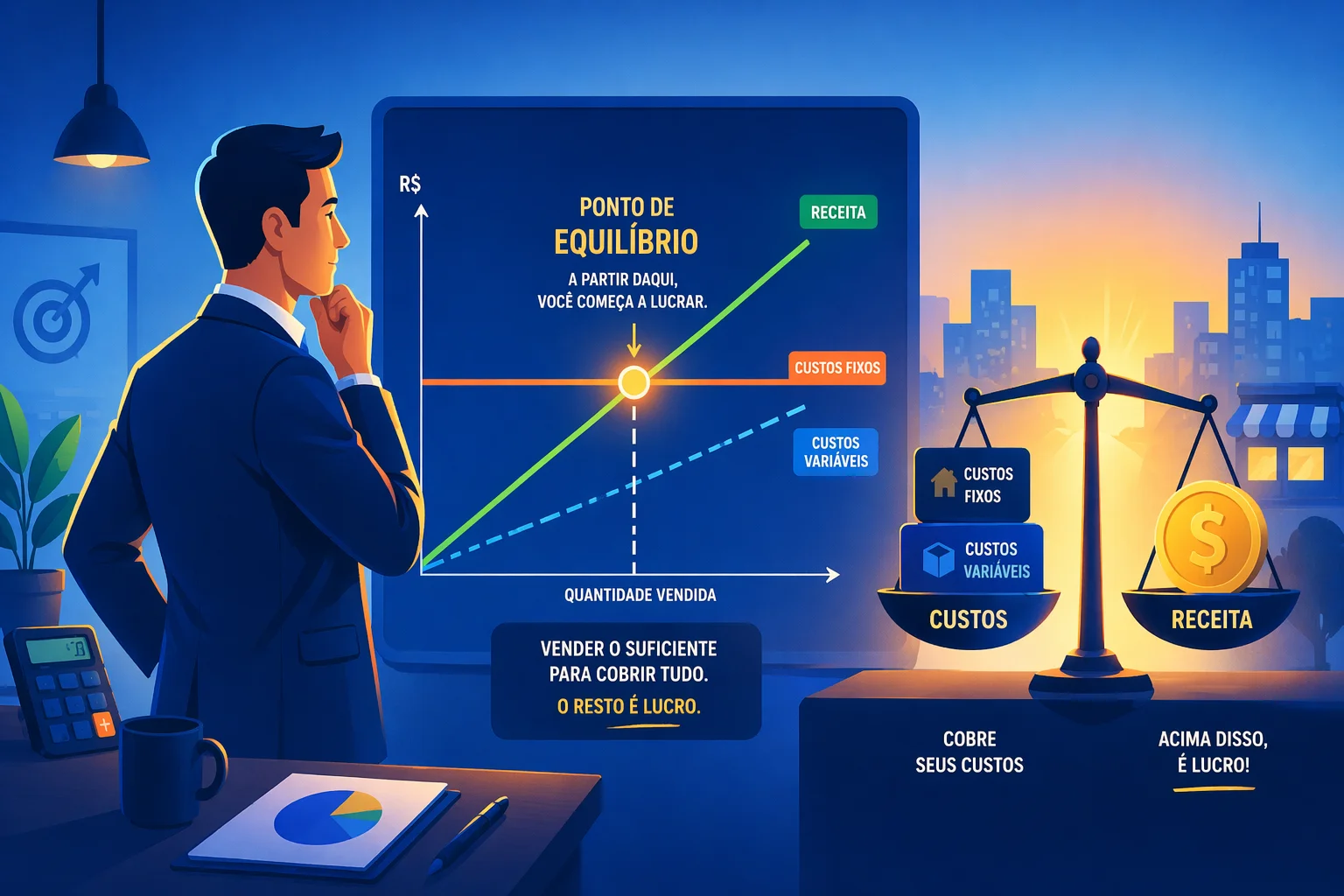

Esse número, dividido pela receita líquida, é a sua margem operacional. Abaixo de 10% para comércio varejista é zona de alerta. Abaixo de 5%, qualquer turbulência coloca a empresa no vermelho. Saiba qual é o seu ponto de equilíbrio para entender a distância entre você e o prejuízo.

COMO LER A DRE: O QUE OS NÚMEROS ESTÃO DIZENDO

Montar a DRE é a parte fácil. A parte que muda o negócio é saber o que fazer com ela. Três indicadores que toda pequena empresa deve acompanhar mês a mês:

| Indicador | Como calcular | Referência saudável | Sinal de alerta |

|---|---|---|---|

| Margem Bruta | Lucro bruto ÷ Receita líquida × 100 | Comércio: 30–50% / Serviços: 50–70% | Abaixo de 25%: revisar precificação ou custo do produto |

| Margem Operacional | Lucro operacional ÷ Receita líquida × 100 | Acima de 10% | Abaixo de 5%: estrutura de custos incompatível com a receita |

| Crescimento de despesas vs receita | Variação % das despesas mês a mês vs variação % da receita | Despesas crescendo menos que a receita | Despesas crescendo mais que a receita: negócio que escala o custo antes do faturamento |

“DRE mensal não é obrigação contábil. É o espelho que mostra se o negócio está ficando rico ou apenas ficando ocupado.”

Roberto Machado

USANDO DRE E FLUXO DE CAIXA JUNTOS

- A empresa está lucrando?

- Qual é a margem bruta e operacional?

- Os custos estão crescendo mais que a receita?

- O modelo de negócio é viável?

- Onde está o problema: no produto ou na estrutura?

- Vai ter dinheiro na conta na semana que vem?

- Quando exatamente vai faltar caixa?

- Qual é o ciclo financeiro do negócio?

- Preciso de capital de giro?

- Posso fechar o contrato e entregar no prazo?

O empresário completo usa os dois. DRE uma vez por mês, para saber se o negócio está lucrando. Fluxo de caixa toda semana, para saber se vai ter dinheiro para pagar o que vence. Um sem o outro é informação incompleta, e informação incompleta é a base de decisão de quem vai descobrir o problema no extrato de dezembro.

Perguntas Frequentes

As dúvidas que chegam toda semana

Q:Preciso do contador para fazer a DRE?

Para a DRE gerencial (usada para tomar decisões), não. Você precisa dos seus dados de vendas, custos e despesas, organizados por competência. Para a DRE contábil oficial (exigida para balanços, auditoria e crédito bancário formal), sim, o contador é necessário. Mas comece pela gerencial. A contábil é consequência de uma gestão organizada.

Q:Qual a diferença entre regime de caixa e regime de competência?

Regime de caixa registra quando o dinheiro entra ou sai da conta (é o que o fluxo de caixa usa). Regime de competência registra quando o fato econômico ocorreu: venda feita, serviço prestado, custo incorrido, independente do pagamento. A DRE usa competência. Por isso é possível ter DRE com lucro e fluxo de caixa negativo no mesmo mês, e vice-versa.

Q:Com que frequência devo fazer a DRE?

Mensalmente, no máximo até o dia 10 do mês seguinte. DRE trimestral ou semestral é pouco: você descobre o problema tarde demais para agir. Empresa com sazonalidade forte deve comparar sempre o mesmo mês do ano anterior, não apenas o mês anterior.

Q:O pró-labore entra na DRE?

Sim, e esse é um dos erros mais comuns da DRE caseira. Pró-labore é despesa operacional, não distribuição de lucro. Se você não colocar, a DRE vai mostrar lucro que na verdade é o salário que você “esqueceu” de se pagar. O lucro real da empresa é o que sobra depois de remunerar o trabalho do sócio.

Q:Posso ter lucro na DRE e estar sem dinheiro na conta?

Sim, e isso acontece mais do que parece. Você vendeu (competência: entrou na DRE), mas o cliente ainda não pagou (caixa: não entrou no banco). Você tem lucro no papel e saldo zero na conta. É por isso que a DRE e o fluxo de caixa precisam andar juntos. Lucro sem caixa não paga fornecedor.

A DIFERENÇA ENTRE SABER E ACHAR

Empresário que não tem DRE acha que está lucrando, baseado no saldo do extrato, no movimento da loja, na sensação de que as coisas estão indo bem. Às vezes acerta. Na maioria das vezes, descobre no fim do ano que estava financiando o giro com o capital que deveria estar se tornando patrimônio.

Empresário que tem DRE sabe. Sabe a margem. Sabe onde está perdendo. Sabe se pode contratar, se pode investir, se precisa revisar o preço. Toma decisão com dado, não com torcida.

Monte a sua ainda este mês. Uma planilha simples, com os sete blocos deste artigo, já muda a qualidade das decisões que você vai tomar nos próximos doze meses.

Ficar rico ou ficar ocupado: a DRE é quem responde.

Para explorar os demais artigos sobre gestão financeira, veja a área Financeira.

Produzido por Roberto Machado com assistência de IA e revisão editorial.

Conteúdo que pode te interessar

Fluxo de Caixa: O Oxigênio que Mantém Sua Empresa Viva

Sem fluxo de caixa você está pilotando no escuro. Aprenda a projetar entradas e saídas, antecipar crises e tomar decisões com clareza.

Ler artigo

Ponto de Equilíbrio: Quanto Você Precisa Vender Para Não Trabalhar de Graça

Aprenda a calcular o ponto de equilíbrio do seu negócio com exemplos reais e a fórmula completa.

Ler artigoEmpresaPro Planner 2026

Aprenda a Dirigir a Empresa uma Semana por Vez

Sua empresa te suga o dia inteiro e mesmo assim você nunca sai do operacional. O Planner te diz o que fazer hoje, uma frente por semana, até a casa rodar sem depender de você. É de graça e você começa pelo dia de hoje.

Você está na Semana 3

Foco nas Pessoas da empresa.

Na próxima semana

Estrutura...

Grátis, sem cadastro pra começar. Método validado por mais de 1.500 empresários. Já conhece? Veja a assinatura →

Abrir meu Planner grátis